V zadnjem času lahko vidimo, kako televiziji POP TV in Kanal A nenehno napadata in v negativni luči predstavljata vse tiste, ki so v lasti družb iz tujih držav, sploh iz tistih, katere ti dve televiziji razglasita za netransparentne. Človek bi pričakoval, da bo prav njihovo lastništvo najbolj čisto od vseh, da bo vse zakonito in brezmadežno. Bolj kot se človek poglablja v zadevo, več je sumljivih zadev. POP TV in Kanal A se namreč brez dvoma upravljata iz čezmorskih (off-shore) centrov, za katere pa se ve, da obstaja visoka stopnja tveganja pranja denarja.

Splošno znano je prepričanje, kako naj bi bil lastnik POP TV in Kanala A ameriška medijska multinacionalka, saj so tako v preteklosti trdili tudi sami. Ko pa se človek poglobi v iskanje povezav, ugotovi, da je edini družbenik družbe Pro Plus d.o.o., v okviru katere delujeta televiziji POP TV in Kanal A, nizozemski finančni holding CME MEDIA ENTERPRISES B.V. (DAM 5 B, 1012JS Amsterdam, Nizozemska). Lastnik oziroma edini družbenik prej navedenega finančnega holdinga pa je družba CENTRAL EUROPEAN MEDIA ENTERPRISES N.V. (Schottegatweg Oost 44, Curaçao), ki je bila ustanovljena 14. julija 1994. Gre za otoček Curaçao v okviru Nizozemskih Antilov, ki se nahaja pred severno obalo Venezuele.

Žal nimamo uradnega podatka ali je to tudi končni lastnik naših dveh znanih televizij, saj iz izpisa iz registra podjetij na otočku Curaçao ni razvidno nadaljnje lastništvo. Lahko samo predvidevamo, da so lastniki ameriške družbe ali fizične osebe ali pa mogoče družba CENTRAL EUROPEAN MEDIA ENTERPRISES (CME) z otoka Bermuda, ki je naslednji čezmorski center. Še več, na Wikipediji zasledimo podatek, da je družba CENTRAL EUROPEAN MEDIA ENTERPRISES (CME) z otoka Bermuda ravno tako ustanovljena leta 1994, ima televizije oziroma televizijske programe v Srednji Evropi in med temi so tudi slovenski televizijski kanali družbe Pro Plus: POP TV, Kanal A, BRIO, KINO in OTO. Torej, ni dvoma, da se POP TV in Kanal A upravljata iz čezmorskih centrov.

Dodatni razlog za sum v zvezi z lastništvom Pro plusa d.o.o. in njegovih televizijskih kanalov

V zvezi z otočkom Curaçao je potrebno še poudariti, da se Nizozemski Antili in s tem vsi otoki, ki jih sestavljajo, nahajajo na slovenskem seznamu držav iz 38. člena Zakona o preprečevanju pranja denarja in financiranja terorizma, pri katerih obstaja večja verjetnost za pojav pranja denarja. To pa je še dodatni razlog za sum, da nekaj ni v redu z lastništvom Pro plusa d.o.o. in njegovih televizijskih kanalov, od katerih najbolj izstopata POP TV in Kanal A.

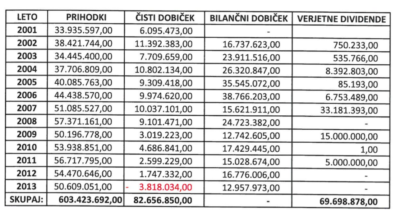

Po vpogledu v finančne podatke družbe Pro Plus d.o.o., ki so na razpolago na Ajpesu, ugotovimo, da so tudi ti zanimivi. Iz uradnih podatkov Ajpesa izhaja, da je družba Pro Plus d.o.o. najverjetneje v letih 2002 do 2011 edini družbenici, ki je po podatkih sodnega registra prej navedeni nizozemski finančni holding, izplačala več kot 69.698.878,00 evrov dividend, saj se je v teh letih toliko zmanjšal bilančni dobiček.

Če bi bila edina družbenica družba Pro plus d.o.o. ameriška družba ali pa katera od čezmorskih družb, kjer se konča lastništvo družbe Pro plus d.o.o., bi slovenska država ob izplačilu teh dividend prejela najmanj 5 % davčnega odtegljaja, kar znesek najmanj 3.484.943,9 evrov oziroma največ 15 % davčnega odtegljaja, kar znese 10.454.831,70 evrov davka.

Med ZDA in Slovenijo je bil leta 2011 podpisan sporazum o izogibanju dvojnega obdavčenja in preprečevanju davčnih utaj v zvezi z davki od dohodkov in premoženja. Po tem sporazumu ima Slovenija, v primeru, da je lastnik slovenske družbe ameriška družba ali fizična oseba iz ZDA, pravico, da vsako izplačilo dividend temu ameriškemu lastniku obdavči z najmanj 5-odstotnim davčnim odtegljajem in največ s 15-odstotnim davčnim odtegljajem. Višina davčnega odtegljaja je odvisna od odstotka udeležbe v lastništvu družbe. Meja je 25 odstotkov.

Hana Murn