“Če greste na banko po kredit 10 tisoč evrov, boste plačali najmanj 500 evrov stroškov odobritve. Mi smo naleteli na primere, ko si je posameznik izposodil 1 milijon evrov in so stroški odobritve zanj znašali ‘neverjetnih’ 42 evrov. Ko ugotoviš, da so se taki postopki ponavljali, potem si lahko misliš le to, da je moralo v našem bančnem sistemu močno zaškripati. Kmalu ugotoviš, da je šlo narobe vse, kar je lahko šlo narobe. Da so tisti podsistemi, ki so vzpostavljeni zato, da skrbijo za etično upravljanje v bančnem sistemu, v našem primeru odpovedali. Nekateri bodo rekli, da je bilo to naključje, a težko je verjeti, da je toliko naključij na enem mestu,” je povedal predsednik preiskovalne komisije, ki raziskuje bančno luknjo, Anže Logar.

O bančni luknji in zlorabah v slovenskem bančnem sistemu, natančneje, ali gre pri tem za splet okoliščin ali pa za kriminalno dejanje, je v Pastoralnem domu Svetega Jožefa v Preski pri Medvodah spregovoril poslanec SDS, Anže Logar, ki vodi parlamentarno preiskovalno komisijo o zlorabah v bančnem sistemu. Dejstvo je, da odločitve v bančništvu spet plačujemo slovenski davkoplačevalci, na kar je opozoril profesor Jože Duhovnik. “Trditev, da nam ne bo treba nič plačevati južnim republikam, se je izkazala za napačno. In ko se bo izkazalo, da so nekateri poštenjakarji odlični lažnivci, bomo videli, da je resnica nekje drugje. Zgodba o bančni luknji je namenjena, da ljudje vedo, kako se ta sistematično dela, kako so kreditni odbori dali 15 milijonov evrov, pa nihče tega ne sme izvedeti, ker je to bančna tajnost in še mnogo drugih zgodb, ki bi morale biti na vodilnih televizijah,” je v uvodu izpostavil Duhovnik.

Štiri leta po sanaciji bančne luknje še noben bankir ne “sedi”

Logar pa se je razgovoril o ugotovitvah njegove parlamentarne preiskovalne komisije, ki ugotavlja odgovornost za največjo bančno luknjo v zgodovini Slovenije, ki pa žal ni edina bančna luknja pri nas. “Eno smo že sanirali, sanacija je bila končana 1997, a so se vzpostavile okoliščine za novo bančno luknjo, ki smo jo sanirali leta 2013. Smo leta 2017, a še noben bankir ne sedi,” je dejal. Prepričan je, da se nihče, razen bančnikov, ne bi smel strinjati s takim razpletom, ker “kadar ne odkriješ krivca ali pa ti niso penalizirani, vzpostavljaš pogoje, da se ponovi zločin, kriminal ali podobno ravnanje.”

Če bi se odločili, da banki ne zaupate več, in ves denar dvignili, bi se bančni sistem sesul v nekaj dneh

“Bančni sistem je hrbtenica finančne stabilnosti države,” pravi Logar ter dodaja, da je to ključni vzvod, ki poganja gospodarstvo, zato v bančništvu veljajo posebna pravila. “Morajo se, ko poprimejo za to zahtevno nalogo, soočiti in se zavedati, da ne upravljajo s svojim, ampak s tujim denarjem, zato bi morala biti odgovornost še toliko večja, ker posledice nosijo drugi, ne bančniki.” Vse prisotne na predavanju je soočil z resnico: “Oni denar, s katerim varčujete za svojo prihodnost, porabljajo zato, da ga investirajo, da ga dajejo kot kredite drugim fizičnim in pravnim osebam in jim zaračunajo obresti ter na ta način služijo. V kolikor bi vsi izgubili zaupanje v bančni sistem in bi vi ugotovili, da je bolj pametno in varneje imeti denar v nogavici kot v banki in bi šli dvignit ves denar, bi se bančni sistem sesul v nekaj dnevih, ker bi bankam zmanjkalo likvidnega denarja in ne bi imele več denarja za poplačilo zapadlih obveznosti, izplačilo plač, kreditov itd. Skrb za stabilen finančni sistem je zlato pravilo, ki vzpostavlja poseben režim nadzora bančnega poslovanja, ki določa posebej rigorozno zakonodajo – zakon o bančništvu, ki je temelj vsakega bančnega sistema, in regulatorja, torej Banko Slovenije, ki bdi nad izvajanjem tega zakona.”

V Sloveniji so se anomalije razvile do ekscesnih dimenzij

“Na deklarativni ravni imamo v Sloveniji vse, kar moramo imeti, da ohranjamo stabilen bančni sistem. V realnosti pa se kažejo anomalije in v Sloveniji so se te anomalije razvile vse do ekscesnih dimenzij. Zakaj je prišlo do tega, je treba širše pogledati,” je prepričan Logar. Pri zagotavljanju bančnega sistema imamo namreč štiri stebre: (1) državo, (2) vlogo lastnikov in nadzornikov – lastnik postavlja nadzornika, vendar pa imamo v Sloveniji “rahlo invaliden sistem, ker imamo veliko državnega lastništva in država igra vlogo lastnika bančnega sistema in tudi nadzornika”, (3) vloga uprav in bankirjev, kjer pa se pojavlja vprašanje, ali so to častne, etične, zaupanja vredne osebe ali ne. Zadnji “steber” pa je vloga (4) bančnega policista, torej Banke Slovenije. “Ali ta opravlja nalogo nadzora nad bančnim poslovanjem?” se je vprašal Logar in prišel do ugotovitve, da je nadzor šibak in da nepravilnosti ostajajo neopažene, zato se velikokrat zgodi, da “priložnost dela tatu, nadzorniki pogledajo upravam malo skozi prste ali pa gredo celo z roko v roki v primeru kaznivih dejanj.”

Ko je “posebnim osebam” dovoljeno več kot ostalim

Logar je poudaril, da v razviti demokraciji velja, da se kršitve in kazniva dejanja dogajajo, vendar so organi pregona in sodni sistem na podlagi vladavine prava vzpostavljeni tako, da v primerih kršitev krivci v veliki meri tudi odgovarjajo. “Ravno ta strah, da če kršiš zakone, boš odgovarjal, deluje preventivno, da se te stvari ne dogajajo pogosteje. Ko sem po dolgih procesijah le uspel pridobiti dokumentacijo, ki je označena kot bančna tajnost, poslovna skrivnost in podobno, sploh nisem mogel verjeti, da so se takšne stvari dogajale v našem sistemu. Ko sem nadalje preverjal, sem ugotavljal, da to niso bile izjeme, ampak kar pravilo poslovanja v določenem sistemu,” je opisal svoje začudenje ter dodal, da so kršitve opravljale “posebne osebe v posebnem razmerju z vodstvom določenih bank, ki so si lahko dovolile več.”

Factor banka in Probanka – butični banki Foruma 21

Ko se je Logarjeva komisija lotila pregledovanja bančne dokumentacije, se je sprva odločila za Probanko in Factor banko, ki sta bili butični banki Foruma 21, želeli pa so videti tudi vlogo in odgovornost regulatorja, torej Banke Slovenije. Naleteli so na precej zanimivih dejstev, saj so bili kreditni postopki zelo neurejeni ali pa dogovorjeni brez natančno določenih internih pravil, čeprav je Banka Slovenije že konec leta 2006 od teh dveh bank, torej ko so se začeli pojavljati t. i. tajkunski krediti, zahtevala vpeljavo zelo rigoroznih internih pravil, ki bi natančno določali postopek kreditiranja. “Banka Slovenije je ugotovila šele po treh letih, da Factor banka teh internih pravil nima vpeljanih. Po tolmačenju nekaterih pravnikov pa je za obdobje, ko ni bilo sprejetih internih pravil, nemogoče preganjati upravo te banke za odškodninsko odgovornost.”

“Kot davkoplačevalca, ki je za bančno luknjo plačal 2500 evrov, me rezultat ne zadovolji.”

Za pregon tovrstnih kaznivih dejanj oziroma bančne kriminalitete so predvsem odgovorni kriminalisti, tožilci in za pravično sodbo sodniki. “Zelo me je zanimalo, zakaj se ti odškodninski in kazenski postopki tako počasi premikajo naprej in ugotovil sem, da mene kot davkoplačevalca, ki je za to bančno luknjo plačal 2500 evrov, rezultat ne zadovolji. Pri tako jasnih indicih, da je šlo v nekaterih primerih za kazniva dejanja in nihče ne odgovarja, je verjetno nekaj narobe v samem postopku spoznavanja krivde ali odgovornosti v bančnem sistemu. Bojim se, da če ne bo javnega, medijskega in tudi strokovnega pritiska za odkrivanje odgovornosti za to bančno luknjo, se bo ta zadeva razblinila in postopoma zvodenela kot v primeru prve bančne luknje leta 1997. Če ni pritiska na nek sistem, ki je odgovoren za to, da najde krivce, potem tudi ni motivacije, da se zadevi pride do dna.”

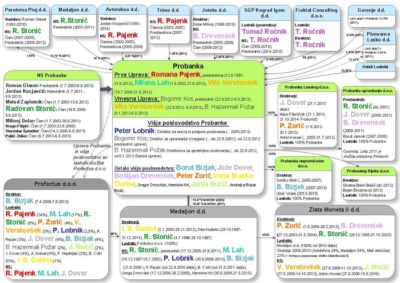

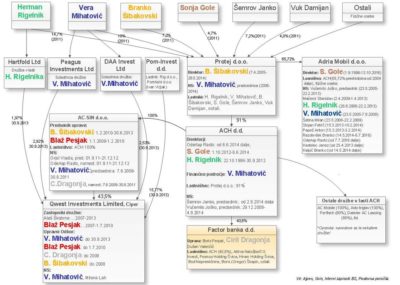

To so incestna razmerja v Probanki in v Factor banki

Razkril pa je tudi organizacijsko shemo Probanke in Factor banke. Pomembno je namreč, da ne pride do skrivanja lastništva bank in tudi do skrivnega in obvodnega financiranja. Skratka, da se ohrani transparentnost poslovanja. “Probanka je bila butična banka, relativno majhna. V letu 2008 je imela NLB kreditni portfelj v vrednosti 16 milijard evrov, Probanka pa je bila 16-krat manjša; imela je eno milijardo kreditov. Človek bi pričakoval, da ima manjša banka enostavno organizacijsko shemo, da je lastništvo enostavno in da gre za zelo pregledno banko. A če bi trdili, da je to res, bi se motili. Predsednica uprave banke je bila Romana Pajenk, lastniki pa Avtotehna, Primo, Perutnina Ptuj, Medaljon … A v Avtotehni, Primu in v Profectusu je bila Romana Pajenk hkrati tudi predsednica uprave ali nadzornega sveta družbe, ki je bila lastnica Probanke. In hkrati je bila sama največja lastnica družbe, ki je bila recimo 20-odstotni lastnik Probanke. Gre za popolnoma incestna razmerja.” Poleg Pajenkove so bili v to hobotnico vpeti tudi drugi, na primer Radovan Stonič. “To so imena, ki so vodila banko in bila hkrati v organih institucije ali družb, ki so bile lastnice banke. Romana Pajenk je bila torej v veliki meri odgovorna sama sebi. In kot lastnica družbe, ki je bila hkrati lastnica Probanke, je dobiček, ki ga je ustvarjala Probanka, hkrati sama spravljala v žep. Družba Medaljon je bila 20-odstotna lastnica Probanke, lastnica Medaljona pa je bila družba Profectus, kjer je bila Romana Pajenk največja lastnica. Izposodila si je denar in s tem izposojenim denarjem kupila banko, ki jo je tudi sama upravljala. Na koncu je naredila tako, da je Probanka izkazala visoke dobičke, s temi dobički pa je odplačala del kreditov, s katerimi je kupila Probanko, skratka – pravo krožno gospodarstvo. Brez enega samega beliča iz lastnega žepa, samo preko sposojenega denarja postati postopoma lastnik banke, ki jo upravljaš.”

Sestrsko-bratska naveza

Romana Pajenk ima še brata Tomaža Ročnika, ki je bil hkrati lastnik podjetij, ki so bile lastnice Probanke, hkrati pa še lastnik dveh imperijev. “Po Zakonu o bančništvu velja, da si lahko posamezna družba ali skupina povezanih oseb, torej podjetja, ki imajo isto vodstvo ali pa imajo medsebojne deleže, v banki izposodijo do 25 odstotkov kapitala družbe, to pa zato, da se ne bi banka preveč izpostavila do določenih družb. Meja je torej 25 odstotkov in se je ne sme prekoračiti. Ampak konec leta 2012, ko je bila Probanka že v hudi krizi, sta imeli ti dve skupini, ki ju je obvladoval Ročnik, izposojenih kar 55 odstotkov. Nekaj, kar je v teoriji skoraj nemogoče, pa se je kljub temu zgodilo. Probanka je ti dve podjetji vodila kot ločeni, čeprav hitro ugotoviš neposredno povezanost, in enako je počela tudi Banka Slovenije. Banka Slovenije je gledala stran, ko se je kreditni imperij na račun kapitala Probanke bohotil in ostajal dolžan Probanki.”

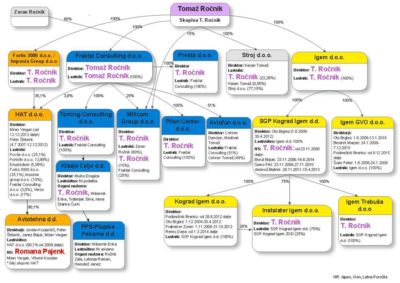

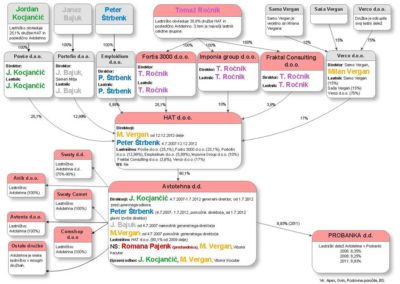

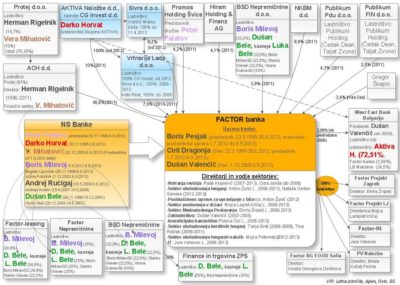

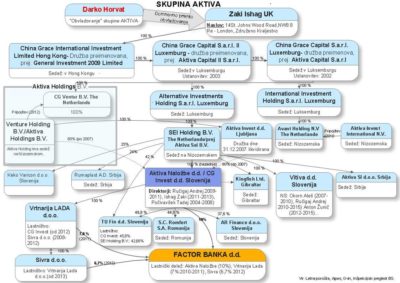

Celo Banka Slovenije priznala: v Factor Banki je nemogoče ugotoviti, kdo je lastnik te banke

“Tudi v Factor banki zadeva ni dosti drugačna, le da spremenimo imena tistih, ki so upravljali banko in so bili hkrati tudi lastniki,” je povedal Logar in razkril, da je Skupina Aktiva Darka Horvata dobivala nova in nova podjetja, ki so postajala lastnik Factor banke, lastništvo pa je bilo popolnoma nepregledno. “Takšna sestava bank je v popolnem nasprotju s transparentnim in z etičnim poslovanjem. V tem postopku nadzora bančnega poslovanja je bilo nekaj hudo narobe, v nekem delu namenoma, v nekem delu pa zaradi verjetno nesposobnosti regulatorja.” Sicer pa je glede te banke celo Banka Slovenija zapisala, da je nemogoče ugotoviti, kdo vse je realno lastnik te banke.

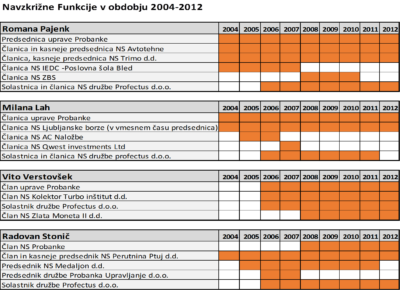

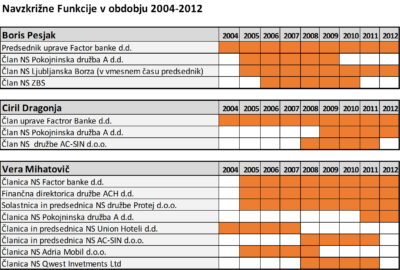

Navzkrižne funkcije v obdobju 2004–2012

Kopičenje funkcij pripelje do tega, da nobene funkcije ne opravljaš več dobro. Kljub temu pa so nekatere osebe v Probanki in Factor banki vztrajno kopičile svoje funkcije:

“Minister Čufer je en dan pred likvidacijo v eno od bank vložil 10 milijonov evrov depozitov”

Država je v obdobju finančne krize ekstenzivno nalagala svoje depozite v bančni sistem, seveda tudi v omenjeni banki Factor banko in Probanko. “Vlada Alenke Bratušek je od aprila 2013 do septembra 2013 vložila v ti dve banki 160 milijonov evrov dodatnih depozitov, čeprav je bilo aprila 2013 že znano, da sta ti dve banki praktično propadli, da ni interesentov, ki bi vstopili v ti dve banki in da bosta šli bodisi v stečaj ali pa bosta likvidirani. Kljub temu pa je država vzpostavljala ali ohranjala likvidnost teh bank, da je v vsako vložila 80 milijonov evrov dodatnih depozitov. Na nek način je vlada umetno ustvarjala edini možni izhod, to je likvidacija banke z državnim denarjem. Če bi šli banki v stečaj, bi depoziti izpuhteli. Tu pa pridemo do odgovornosti in vloge politike pri sanaciji našega bančnega sistema,” je povedal Logar ter vse prisotne pustil brez besed z izjavo: “Minister Uroš Čufer je zadnji dan pred likvidacijo vložil za dodatnih 10 milijonov depozitov v eno od teh dveh bank. Pa naj razume, kdor more.”

Vloga regulatorja Banke Slovenije

Factor Banka in Probanka sta rastli po stopnji 30 do 40 odstotkov portfelja v letih od 2005 do 2008, 2009, kar Logar ocenjuje kot nenormalno, nezdravo rast. “Nekdanji guverner Mitja Gaspari je na enem od zaslišanj pred preiskovalno komisijo dejal, da je sprejemljiva rast dvakratnik gospodarske rasti, kar pomeni med 10 in 12 odstotkov rasti bančnega portfelja. Zanimivo, bil je guverner, ko so banke rasle po stopnji 30 do 40 odstotkov, pa kljub temu ni naredil nič, prav tako njegov naslednik Marko Kranjec. Banka Slovenije ni vstopila, da bi pregledala kreditni portfelj od 2005 do 2009, v tem času pa je ta kreditni portfelj zrasel z 200 na 900 milijonov v Factor Banki, kar pomeni, da Banka Slovenije za 700 milijonov novih kreditov dejansko sploh ni vedela, kakšni so. Enako se je zgodilo tudi v Probanki. Banka Slovenije je v petih letih le enkrat pregledala kreditni portfelj, ta se je zvišal z 250 na 950 milijonov. Regulator, ki ima vsa pooblastila, da to pregleduje, tega ni izvajal.”

Marjanca Scheicher