21. člen Zakona o Slovenski tiskovni agenciji določa, da mora biti v STA vsako leto izvedena revizija, ki jo opravi pooblaščeni revizor oziroma revizijska družba, in na podlagi katere se ugotovi pravilnost računovodskih izkazov. Javno dostopna letna poročila STA izkazujejo, da je bila v letih 2014-2019 opravljena obvezna revizija letnih računovodskih izkazov STA po Zakona o revidiranju (ZRev-2), opravljala jo je ista revizijska družba. Ni pa javno dostopnih podatkov za preveritev, ali je bilo revidiranje računovodskih izkazov izvedeno tudi v prvih treh letih in s tem tudi ne kateri pooblaščeni revizor je opravil to nalogo. STA namreč letnih poročil, kljub temu, da je bila zavezanka za obvezno revizijo, vse doslej ni predlagala v javno objavo AJPES.

Kot že navedeno STA ni zagotovila revidiranja objektivne upravičenosti sodil po 9. členu Zakona o preglednosti finančnih odnosov in ločenem evidentiranju različnih dejavnosti (ZPFOLERD-1), kot tudi ne s tem povezan nadzor resorno pristojnega ministrstva po 10. členu ZPFOLERD-1.

Ob letnem revidiranju računovodskih izkazov za celotno poslovanje, STA ni zagotovila vsakoletnega revidiranja pravilne uporabe sodil za razporejanje prihodkov in odhodkov ter sredstev in obveznosti na javno službo in tržno dejavnost. Tovrstni revizijski posel bi STA morala posebej dogovoriti s pooblaščenim revizorjem, ker po ZRev-2 ne sodi v revidiranje letnih računovodskih izkazov ali v obvezno revizijo.

Revizijo objektivne opravičenosti sodil opravi pooblaščeni revizor kot “posel opravljanja dogovorjenih postopkov” (26. točka 3. člena ZRev-2) skladno z Mednarodnim standardom sorodnih storitev 4400 in skladno z njimi izda poročilo; v tem primeru Poročilo o objektivni opravičenosti sodil, ki služijo razporejanju prihodkov, odhodkov, sredstev in obveznosti do njihovih virov med javno službo in tržno dejavnostjo.

Revizor letnih računovodskih izkazov STA v letih 2014-2019

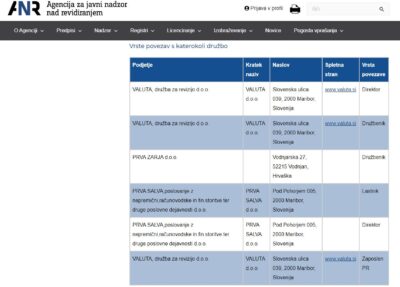

Revidiranje letnih poročil STA za posamezna leta v obdobju 2014-2019 izvaja ista revizijska družba VALUTA d.o.o. iz Maribora. Za leto 2014 je revizorjevo mnenje k računovodskim izkazom podpisala njena tedanja pooblaščena revizorka, sopodpisnik je bil direktor revizijske družbe Branko Branilovič, v vseh naslednjih letih 2015-2019 je direktor kot ključni revizijski partner tudi revidiral računovodske izkaze. Sedem let je sicer najdaljša dovoljena doba, da posamezni pooblaščeni revizor/ključni partner revidira isto družbo.

Na tem mestu je potrebno izpostaviti, da je Agencija RS za javni nadzor nad revidiranjem (ANR) temu pooblaščenemu revizorju na podlagi nadzora leta 2016 izrekla nadzorni ukrep – opomin ( po 81.b členu in 152. členu ZRev-2), zaradi kršenja pravil revidiranja pri nekem drugem revidirancu, opomin pa je postal pravnomočen šele 14. septembra 2018 in je od tedaj javno objavljen za obdobje 5-ih let v javnem registru ANR.

Iz registra ANR je razvidno, da ima revizijska družba VALUTA d. o. o. zaposlena le dva pooblaščena revizorja, vključno z direktorjem, ki pa je hkrati lastnik in/ali direktor še v dveh drugih gospodarskih družbah. To sta gospodarska družba PRVA SALVA, poslovanje z nepremičninami, računovodske in finančne storitve ter druge poslovne dejavnosti d.o.o. Maribor in družba PRVA ZARJA d.o.o. za turizam i usluge, Vodnjan, Hrvaška. Neodvisnost revizijske družbe oziroma pooblaščenega revizorja STA bi bila seveda kršena v primeru, če bi druga gospodarska družba, ki izvaja finančno-računovodske storitve, dejansko izvajala kakšne tovrstne storitve za STA, saj je direktor revizijske družbe in družbe za opravljanje finančno-računovodskih storitev ista (povezana) oseba.

Sara Kovač